にほんブログ村

にほんブログ村

今年もあと1か月ちょっとですね。

今年も一年金融市場は色々とありましたね。今年の一番のニュースといえば

新NISAが発表されたこと。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

インデックス投資は長期投資で資産形成するには最適な手段です。

時間で言うと最低でも15年以上は積み立て、切り崩さず、持っておきたいところです。

なぜならどの年代を切り取っても15年以上積み立て継続するとマイナスになったことが【過去】ないからです。

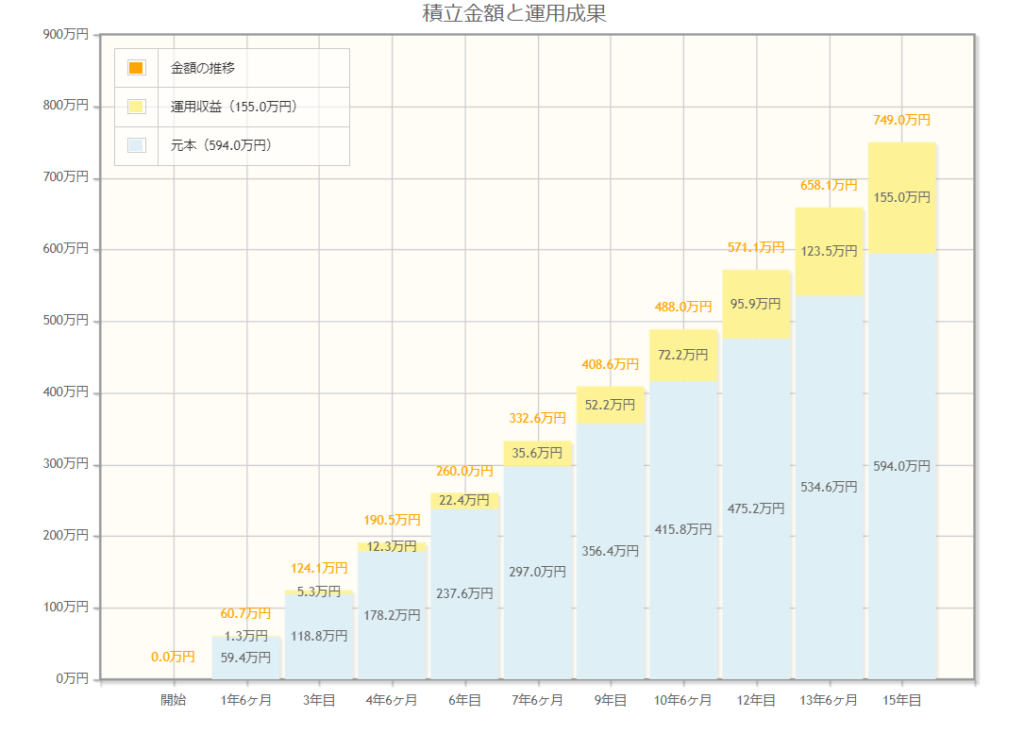

毎月3.3万円(積立NISA満額)、利回り3%、15年でシュミレーションすると…

このような結果となります。(あくまでも参考なので過信、妄信はせずにお願いします)

ではその対価の15年という月日はいったいどんな価値があるのでしょう?

少し具体的にみことのり家族構成で考えてみました。

みことのり 35歳、妻 35歳、長女 12歳、次女 9歳、長男 7歳

これが15年後となると…

みことのり 50歳、妻 50歳、長女 27歳、次女 24歳、長男 22歳

となってますね。

カタカタしていてとても怖くなりましたw子供もうみんな成人してんじゃん。

口では長期投資と簡単に言えますが資産シュミレーションでも年齢でも15年の破壊力ったら凄いですよね。

よく考えたら明日だって老後になりますよね?

ではこの期間はすべて倹約し、来るべき老後にお金を繰り延べるべきなのでしょうか?

ここで私の心がうごめきだす。

・インデックス投資は必ず増えるとは限らないリスク商品である。

・15年後健康であるか?もしくは生きているか分からない。

・小さいかった子供とは15年後もう遊べない。etc…

そんなことを考えていたらふと思い出しました。

私、元保険屋さんだったのでよくお客さまの通夜、後日お線香をあげに訪問しました。

あるお客さま宅の話ですが、その方は自分にあまりお金を使わず、何かと子供たちにお金を残そう残そうとする方でした。私もその件で何度もご相談いただきました。そのことは子供達にも内緒でした。

子供達が一緒に旅行や、温泉、便利な家電を購入しようとしても

【私はいいから自分達の為に使いなさい】

と言われ、拒んでいました。

そのお客さまも急にお亡くなりに。通夜、葬式が終わったのち、私はお線香をあげに行きました。

その際、その方のお子さまたちと相続について話をする機会がありました。

その時、お子さまたちが母がお金をたくさん残していた事実を知って一言。

よくも悪くも死人に口なしだよ。

かなり強い印象が残っています。

この言葉の真意は、お母さんが元気なうちにもっと一緒に思い出を作りたかった…

とのことでした。

もちろん老後の貯蓄は大切ですし、会社を辞めたいので倹約に励む方もいるでしょう。

ただやっぱりお金は道具だなと思います。

価値が変わらずに済むものはなるべくコストを掛けず、価値があるものにコストを掛け、それを回収することが大事だと個人的に思っています。

まとめると

・インデックス投資は長期投資が基本なので最低でも15年以上積み立てできる金額がベスト。長い目線が必要となる。

・15年の月日は破壊力がある。ライフプラン設計時、お金の使い方を思考し、【今】しかできないことも考える。

・お金の価値観はひとそれぞれ。価値が変わらずに済むものはコストを掛けず、価値があるものに投資する。もしくは道具としてお金を使う。(経験、思い出など)

インデックス投資家が早く資金を作るには入金力が全てです。入金し、長い時間が必要です。綺麗事なしにこれが真理です。

でもそれが一番成績の良い【投資】なので、私達はこんなにも歯痒い思いをしているんですよ。

でも前提を考えたら歯痒い思いをしてはいけないとなるんだと思いますけど…

人の心はそこまで合理的ではないですよねw

最後までお付き合いくださりありがとうございます。

にほんブログ村

にほんブログ村

コメント